新聞中心

日新月異的深科達

觀行業|大變局時代:智能裝備行業的挑戰與機遇

2023-01-01 14:55

當前,智能制造裝備行業正處于一個深度變革的時代,挑戰與機遇并存。

隨著“中國制造2025”戰略的不斷落實與推進,以及物聯網、云技術、人工智能等新興技術的快速發展,制造裝備智能化和自動化成為目前制造業發展的主要方向。

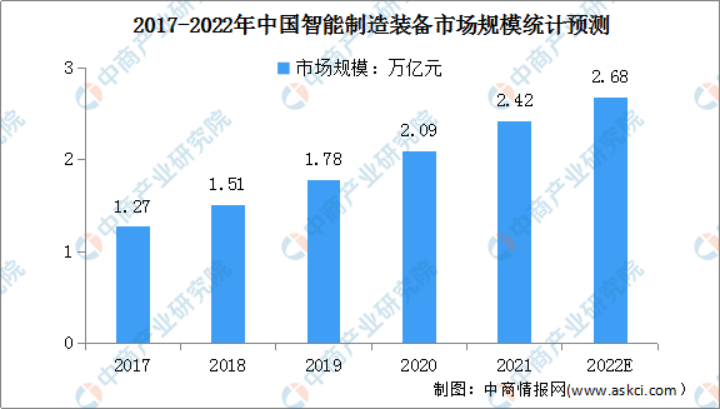

近年來,我國智能裝備制造行業保持較快增長。據相關數據顯示,2020年國內市場規模達到2.09萬億元。預計2022年,我國智能裝備市場規模將超過2.68億萬元。

從2012至2022,我國智能制造裝備產業規模穩步提升,供給能力明顯增強。截止2021年底,中國智能制造裝備的國內市場滿足率超過50%,工業機器人、3D打印設備等產業規模不斷增長。2015-2021年,中國工業機器人產量從3.3萬套增長到36.6萬套,實現了10倍的增長。2017-2021年,3D打印設備產業規模從44.5億元增長到了129.4億元,復合增長率達到30.6%。

然而,必須承認的是,目前我國與發達國家相比還存在較大差距,這是由多方面因素造成的:

? 價值鏈高端被發達國家控制

我國智能裝備制造產業技術創新能力仍較為薄弱,核心零部件被國外廠商把持,價格居高不下,導致國內自動化單元產品和自動化設備的生產成本增加,企業利潤空間壓縮,綜合競爭力不足。

? 發達國家強制出口限制

國內外疫情持續演變,部分國家的貿易保護主義、單邊主義和霸權主義再次抬頭,加劇了外貿形勢和行業生產的復雜性。制造強國構筑“綠色貿易壁壘”、“技術壁壘”,通過嚴格的市場準入和限制條件,鉗制欠發達國家智能裝備產品的生產和銷售。

? 國際產業呈轉移態勢

發達國家采取稅收減免、補貼獎勵等政策,將高技術、高附加值裝備產業,由海外開始陸續收回本土,對我國高端裝備的發展構成激勵競爭,并擠壓已經形成優勢的產品市場空間。

? 專業技術人才短缺

作為知識密集型、技術密集型行業,我國智能裝備制造業發展相對滯后,人才培育和積累不足。隨著我國人口紅利逐漸消減,高技能人才短缺,企業用工成本上升,招工難,用工貴問題凸顯。

? 國際廠商仍有先發優勢

國際廠商基于其先發優勢,占據較高的市場份額,智能裝備制造業在我國起步晚,國內優勢企業數量少,總體規模偏小,競爭力弱,缺少具有國際競爭力的骨干企業和知名品牌。

但是,挑戰與機遇往往雙生共存,越是困難就越有機遇。

? 政策利好行業發展

近年來,政府不斷出臺相關政策支持智能裝備制造行業,將其納入重點發展的戰略性新興產業。2021年,工信部發布《“十四五”智能制造發展規劃》,提出到2025年,智能制造裝備和工業軟件的技術水平及市場競爭力顯著提升,市場滿足率分別超過70%和50%。

? 下游驅動投資增長

智能裝備制造業下游應用廣泛,汽車、3C等消費品行業有較為固定的更新周期,新技術的應用以及設備更新需求較為穩定,市場規模較大;新能源及半導體產業均是我國重點支持的領域,發展空間廣闊,將為相關智能裝備帶來較大的需求。

? 機器人需求上升

隨著我國人口老齡化及制造業升級轉型加速,用工荒,用工貴問題日益凸顯,依靠大量人工從事勞動密集型工作的模式難以為繼,機械設備在越來越多的領域替代人工成為企業的選擇,為我國智能裝備制造業的發展提供了廣闊的市場。

? 技術創新加速升級

5G、人工智能、云計算等新興的商業化及工業化應用逐步深入,推動智能裝備制造業與新技術不斷融合,驅動行業創新增長與服務價值鏈的延伸。

時代賦予挑戰,在新發展格局下,不僅要關注產品和技術本身,還需要從提升創新能力、優化產業結構、完善人才隊伍三方面來夯實裝備制造業的產業基礎。尤其是要聚焦重點領域,加強雙“平臺”建設,要提升一批關鍵共性技術平臺,布局一批試驗驗證平臺,通過推進雙“平臺”建設,提升裝備制造業的創新和工程化能力,夯實裝備制造業產業基礎,支撐裝備制造業實現高質量發展。

近年來,深科達特裝積極響應國家戰略,在鞏固平板顯示器件生產設備市場地位的同時,向半導體封測、攝像頭微組裝和智能裝備關鍵零部件等領域延伸,大力拓展核心技術及產品在制造市場的應用,堅持以市場為導向,從戰略高度適時地對研發產品進行規劃及調整,使科技創新具有高度的戰略性和方向性。在人才隊伍建設上,公司在不斷吸引中高端人才的同時,還建立了博士后科研工作站,為智能裝備產業鏈的發展注入強動力。

行路難,遠處有光明。深科達期待未來和各位同仁攜手一道,探索更多實現高質量發展的新模式、新方法,以企業的奮斗不斷助推中國智能裝備業的創新升級,以共同的愿景不斷做優做強中國智能裝備業,為制造強國的建設貢獻更大的力量。

相關新聞

版權所有◎深圳市深科達智能裝備股份有限公司 粵ICP備12028729號 網站建設:中企動力 深圳 SEO